近十多年都不時協助客戶推行平衡計分咭(Balanced Scorecard, 簡稱 BSC)或相類的工具,發覺很多企業機構推行時都問題多多。

如果你不知道甚麼是 BSC 的話,讓我先給你簡介一下。

先說 BSC 的基本概念

BSC 的創始人是Robert S. Kaplan 及 David P. Norton。自1992年至今,不少企業機構已應用或推行了BSC。可以說,它已不是一個新的管理概念/工具。

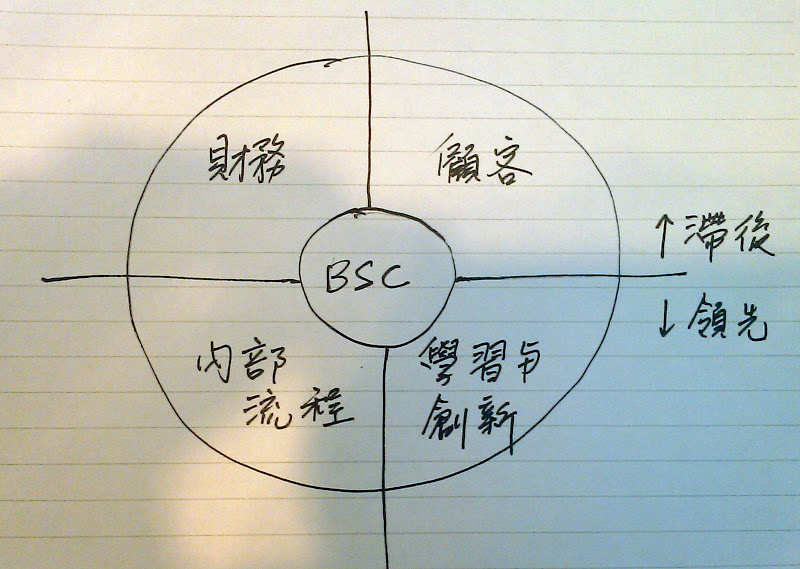

BSC 有甚麼特別?說穿了還不是老生常談,它提醒了管理人不要單看公司的財務指標,而要「平衡」地看四個大範疇:「財務」、「顧客」、「內部流程」及「學習與成長」。前兩者是所謂的「滯後指標」,即是你所量度得到的已是公司營運的後果;反之,後兩組指標是「領先指標」,它們的水平好壞,能指示將來公司業績的去向。

所以,應用 BSC,就是為公司在能平衡發展的大前題下,訂立主要的表現指標(Key Performance Indicators, KPI),作為日常管理的工具,令管理人能兼顧業務表現與長遠的發展。

舉例來說,如果你公司的財務上的KPI 很理想(盈利高),顧客方面的 KPI 亦好(顧客滿意度高、回頭客多),你會知道公司現在的表現很好。重點是「現在」。

如果你再看一下內部流程的 KPI,原來流程運作(例如服務/交貨的週期或產品合格率)的表現持續下滑,而學習與成長的一組指標亦出理問題(員工的整體技能下降、長期沒有新的技術或產品)。

在這樣的情況下,你可以預計得到,公司的未來會是怎樣,對嗎?

BSC 令很多財務會計人員醒覺到,要幫助企業健康持續地發展,便要「平衡」。當然,BSC 亦成了一個讓人較全面地管理公司各方表現的工具。

平衡背後的假設

如果能花點時間了解,BSC 是一個有用的概念。但管理人必須先弄清楚:為甚麼包括那四個範疇便叫做「平衡」?

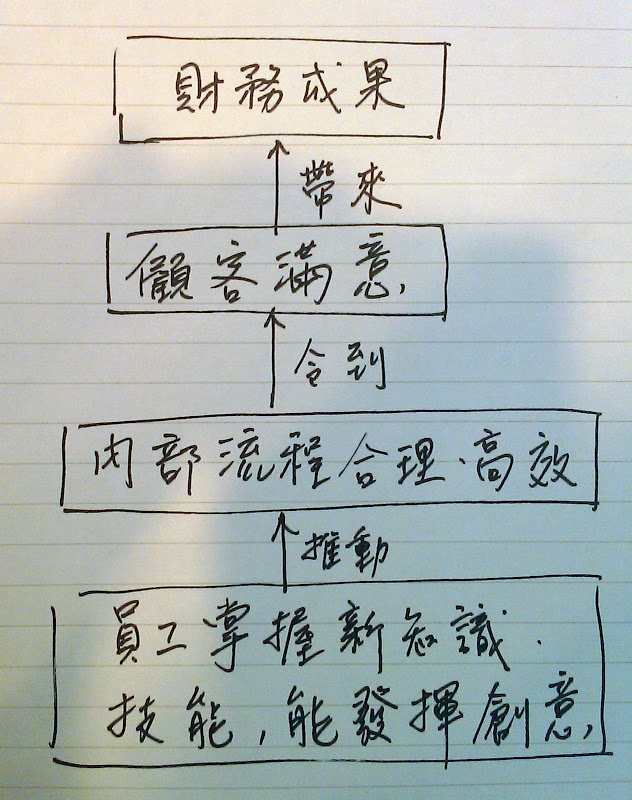

因為 Kaplan 有個假設,便是下列的表現模型(Performance Model):

企業是否「成功」,反映於其財務表現;而企業的財務表現,決定於客戶是否滿意;而客戶是否滿意,則決定於內部流程是否暢順和有效率;內部流程是否運作良好,決定於員工是否有創意及能不斷改善。(註:如果上列其中一環不成立,則 BSC 的幾個範疇便可能有所變更。)

五大問題

好東西也可以出現大問題。雖然 BSC 的概念是好的,但很多企棊機構在推行時郤弄到天怒民怨,為何會如此?我觀察體會到的常見問題如下:

1) 根基不穩,概念不通

和很多管理概念一樣,很多管理人都是各自演繹或是死板地推行,弄至 BSC 似是而非,對企業的管理幫助不了多少,反而成為令員工望而生厭的東西。

未好好弄懂 BSC 是甚麼,因為是潮流所趨,或是由為很多公司都應用了,所以便急急推行。管理人可能連基本概念都沒弄清楚,只知道是「一張不單單是重視財務指標的成績表」。大家一擁而上地「好啊,推行吧!」。

這樣的話,出現的問題便會一籮籮。

先是大家對各範疇的理解不夠,可能連甚麼是「滯後」,甚麼是「領先」也不明所以,硬要把財務的預算當成領先指標!(註:回到上述的表現模型,財務與顧客是工作成果的反映,是滯後的;再者,預算並非表現指標的一種,難道算命先生說我三年後身家百億,可以成為我的個人的領先指標?)

另一例子:將「學習與創新」只連繫到培訓方面的工作,而沒有想清楚培訓與公司員工所具備的知識及能力,與及創新服務與產品的關連。其結果是培訓一大堆,成效微乎其微。

BSC 的背後的表現模型要弄懂,要訂立各範疇的 KPI,更起碼要了解如何應用 Kaplan 近年建議的策略地圖(Strategy Map),才能比較有效地制訂出BSC。(註:策略地圖只是很初階的簡單工具,更有效的方法是應用系統思維的因果關係圖 Causal Loop Diagram 及系統動態學的模擬工具 Simulation Models 來驗證 KPI 的關鍵性。)

2) 只求形,不求實,與公司的策略發展沒串連

管理概念的推行,很多時只被看到一件獨立的工具的推行,沒有認為地與其他公司內的部件整合。

這邊廂是 BSC,那邊廂又來個企業大變身、精益生產等等。當 BSC 只被當作為每月或每季一次的成績表而沒有與日常的策略及工作接軌時,它的作用便不大了。

BSC 要能真正發揮作用,是當它能提醒管理人於日常工作中,保持公司的平衡發展,不會顧此失彼。如果它沒有與公司的策略及營運連成一體,再漂亮完美的計分咭也只沒用。

3) 管理層缺乏投入

再好的管理工具,沒有好好的應用推行也只用成為公司內的陳列品。

BSC 要成功推行,高層管理人的投入參與,一起訂立計分咭上的各項指標,是不可或缺的一環。因為只有這樣,各指標及範疇間的相互關連才能思考透徹,管理人在日常決策時才能將對自己所作決定的影響了然於心。

不過,很多公司在推行 BSC 時,會指派一個專人或部門負責草擬建立計分咭及統籌各指標的制訂,然後由管理層通過。不錯,這樣做效率肯定是較高,管理層不會花很多時間去反覆討論。但問題就在這裡:管理沒有經過這個探求討論的過程,計分咭的整合作用便打了折扣,指標的合用性便成疑。

制訂計分咭及指標這一個歷程是不能假手於人的,管理層多花點時間在這工作上,成效便大一分。

4) 拉雜成軍,不重視整合

更麻煩的,是有些管理層會將訂立指標的責任「下放」給不同部門的主管來訂立。

由於平衡計分咭的基本是那個表現模型的邏輯,並非個別部門的表現,所以將訂立指標的工作分派給各部門,只會得到零零碎碎的「指標」,指標間的相互關係未有好好確立,而且輕重未分。

由於各部門的角度不同,專注有別,不同部門的指標便可能出現矛盾。例如:營業部可能訂出「準時交貨的比率」為指標,而生產則訂下「按產能生產的比率(即能按預算產量不用加班的比率)」為指標。營業部要的是以滿足客人為先,但生產部追求的是生產設備使用率及成本控制,即是不希望加班增成本。這些會導致衝突的指標,如果沒有在管理層充分討論及整理,BSC 只會成為一個製造問題的工具。

(註:Kaplan 建議當企業整體的計分咭建立後,可將它再分拆為各單位或部門的計分咭,令各單位能更專注自己應如何表現。換句話說,生產部、營業部、人力資源部等各有自己的計分咭。我個人不建議這種做法,因為各單位工作中的相互關係及各工作成果間可能出現的時差,系統思維上稱為滯延 Delay,而且從整個企業表現要優化的角度看,部份的表現單元的表現因此要被犧牲。分拆計分咭後,對個別部門中的推行便要小心行事。)

5) 指標過多

推行平衡計分咭最多出現的問題,便是指標過多。

小弟多年前曾見過一家集團的計分咭,只運作相關的指標便有三十項以上,整個集團整合起來,指標數目之多可想而知。

指標太多,管理層要檢討整體表現時便如在大海撈針,沒有焦點地檢討。不同指標間的重要性亦可能沒有想通,如果是形式化地檢討,下不了多少有用的行動決定。

所以,個人認為指標不要太多,一個範疇最多五個指標好了。

佷多時候我會問老闆們,如果你今天在瑞士放假滑雪,公司每天給你一張傳真作匯報,而你只有十五分鐘的時間去消化這些資訊的話,這份報應包括甚麼呢?

再好的管理概念,也要花時間弄懂,用心推行,才能得見成效。

希望本文對大家推行 BSC 有點幫助。

(由於時間倉促,所以附圖都是手繪的,請見諒。)

發佈留言